|

|

|||||||

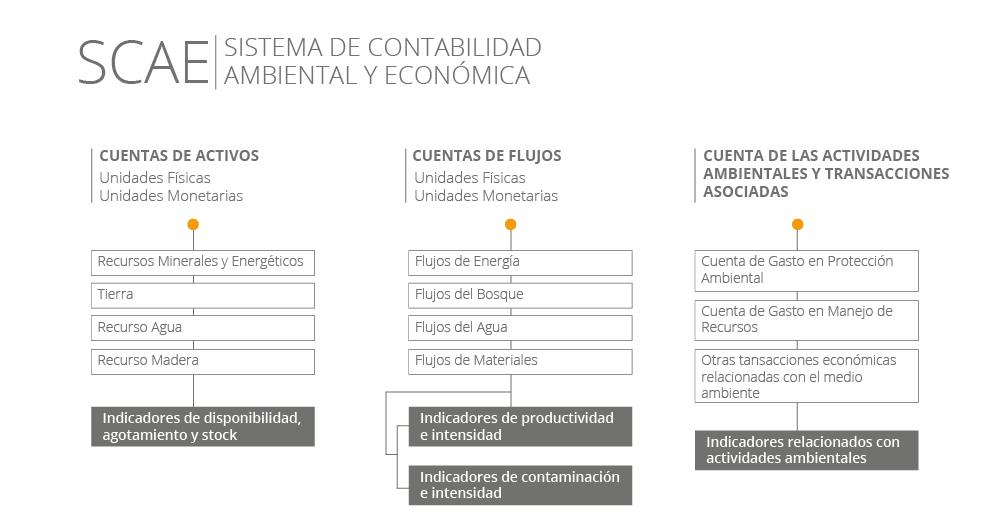

Publicaciones interinstitucionales: Cuenta Satélite Ambiental

|

En el marco de las acciones que llevan a la creación del Comité Nacional de Cuentas Ambientales, Colombia, con base en las investigaciones técnicas realizadas por el Instituto de Hidrología, Meteorología y Estudios Ambientales (IDEAM) y el Departamento Administrativo Nacional de Estadísticas (DANE) y con el concurso del Departamento Nacional de Planeación (DNP), Ministerio de Ambiente y Desarrollo Sostenible (MADS) y Contraloría General de la República, ha dado inicio a la construcción interinstitucional de las cuentas ambientales, como una iniciativa que busca la consolidación y armonización de la información económico - ambiental; proceso que ha sido posible gracias al apoyo del proyecto para la Contabilidad de la Riqueza y la Valoración de los Servicios de los Ecosistemas, denominado Wealth Accounting and Valuation of Ecosystem Services (WAVES por sus siglas en inglés), impulsado por el Banco Mundial. Producto de esta dinámica, se han obtenido como resultados, un conjunto de avances correspondientes a la contabilidad ambiental del activo tierra, de las cuentas de bosque y del agua, las cuales se entregan al público como una primera aproximación al proceso de construcción interinstitucional de las cuentas ambientales en el país.

|

Cuenta Ambiental y Económica de Activos de los Recursos Minerales y Energéticos (CAE-ARME)

NTC PE 1000:2020

23-PE-E34-OE563

La Cuenta Ambiental y Económica de Activos de los Recursos Minerales y Energéticos (CAE-ARME) es una operación estadística que, bajo el marco conceptual del Sistema de Contabilidad Ambiental y Económica – Marco Central (SCAE-MC), mide anualmente los activos de los recursos minerales y energéticos del país mediante el registro de su stock de apertura, las variaciones ocurridas durante el período y el stock de cierre.

La cuenta comprende los recursos de carbón mineral, petróleo, gas natural, mineral de hierro, mineral de cobre y mineral de níquel, y permite analizar el aprovechamiento y el agotamiento de los recursos minerales y energéticos, así como evaluar la sostenibilidad de su uso desde una perspectiva económica y ambiental. De esta manera, constituye un insumo para la formulación, el seguimiento y la evaluación de políticas públicas relacionadas con la gestión sostenible de los recursos naturales, el desarrollo económico y la planificación ambiental.

|

Información 2024 provisional – 2025 preliminar

Fuente: DANE, Cuenta Ambiental y Económica de Activos de los Recursos Minerales y Energéticos (CAE-ARME)

El stock de cierre del carbón mineral pasó de 493 millones de toneladas en 2024p a 525 millones de toneladas en 2025pr, explicado por la incorporación de reconsideraciones al alza en 84 millones de toneladas; por otra parte, la extracción se ubicó en 55 millones de toneladas. En el mismo periodo, el stock de cierre de petróleo pasó de 2.035 a 2.020 millones de barriles, explicado por la extracción de 272 millones de barriles y el incremento en las reconsideraciones a la baja en 28 millones de barriles. Finalmente, entre 2024p y 2025pr, el stock de cierre de gas natural pasó de 2.064 giga pies cúbicos a 1.717 giga pies cúbicos, explicado por la extracción de 290 giga pies cúbicos y las reconsideraciones a la baja de 131 giga pies cúbicos.

Información actualizada el 17 de julio de 2026 |

2023 - 2024 provisional")

|

Información adicional |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Cuenta Ambiental y Económica de Flujos de Agua (CAE-FA)

NTC PE 1000:2020

24-PE-E34-OE558

Dinámica del agua, economía y ambiente en movimiento

La Cuenta Ambiental y Económica de Flujos de Agua (CAE-FA) integra información hidrológica y económica para mostrar, de forma clara y sistemática, cómo el agua se extrae del ambiente, se utiliza en la economía y retorna nuevamente a los ecosistemas. Esta cuenta es parte del Sistema de Contabilidad Ambiental y Económica (SCAE) y constituye una herramienta fundamental para analizar el uso del recurso hídrico en unidades físicas y monetarias, su distribución entre actividades económicas y hogares, y el volumen de agua que vuelve al ambiente como residuo.

La CAE-FA brinda al país información confiable y comparable en el tiempo para apoyar la planeación, la gestión del recurso hídrico y la toma de decisiones en materia de sostenibilidad.

Al ofrecer datos sobre extracción, uso y vertimiento de agua, facilita la comprensión del equilibrio entre desarrollo económico y conservación ambiental, y contribuye a fortalecer la política pública en torno al manejo eficiente del agua.

|

Información 2022 - 2023p

Fuente: DANE, Cuenta Ambiental y Económica de Flujos de Agua (CAE-FA)

En 2023p, el suministro total de agua extraída presentó un decrecimiento de 7,2%, al pasar de 199.966,5 hm3 en 2022 a 185.569,1 hm3 en 2023p. Los recursos hídricos interiores decrecieron 7,2%, dentro de los cuales, las aguas superficiales decrecieron 13,0%, por su parte el agua del suelo y las aguas subterráneas crecieron 2,6% y 1,9%, respectivamente. Las otras fuentes de agua crecieron 0,5%. Dentro de este grupo las precipitaciones decrecieron 0,1% y el agua de mar creció 31,5%.

Información actualizada el 29 de agosto de 2025 |

")

|

Información adicional

La Cuenta Ambiental y Económica de Flujos de Agua (CAE-FA) es una operación estadística desarrollada bajo el marco conceptual del Sistema de Contabilidad Ambiental y Económica - Marco Central (SCAE-MC, 2012). Este marco, publicado por la División de Estadísticas de Naciones Unidas, proporciona una estructura que integra conceptos hidrológicos y económicos en un sistema contable, facilitando el análisis de la dinámica de los flujos de agua desde el ambiente hacia la economía, al interior de la economía y de la economía hacia el ambiente.

|

||||||||||||||||||||||||||||||||||||||||||

Cuenta Ambiental y Económica de Flujos de Energía (CAE-FE)

NTC PE 1000:2020

22-PE-E34-OE559

Esta operación estadística proporciona información para el análisis de la oferta y utilización de energía, incluido el consumo intermedio, el consumo final de los hogares y los intercambios de productos energéticos con el resto del mundo. Además, proporciona indicadores relacionados con la productividad energética, la intensidad energética, el consumo de energía y la participación de energías provenientes de fuentes renovables.

|

Información 2023 - 2024 provisional

Fuente: DANE, Cuenta Ambiental y Económica de Flujos de Energía (CAE-FE)

En 2024 provisional (p), la oferta total de energía del país alcanzó los 11,87 millones de terajulios (Tj), lo que representó un decrecimiento del 5,8% respecto a 2023. Esta oferta se distribuyó de la siguiente manera: 4,17 millones de Tj provenientes de insumos naturales, 5,19 millones de Tj en productos energéticos y 2,50 millones de Tj correspondientes a residuos de energía.

Información publicada el 22 de mayo de 2026 |

")

|

|

|

|

|

| Información histórica | ||

|

Periodo |

Documentos |

Anexos |

| 2024pr | Boletín técnico | Cuadro oferta utilización 2024 provisional |

| 2023pr | Boletín técnico | Cuadro oferta utilización 2023 provisional |

| 2022pr | Boletín técnico | Cuadro oferta utilización 2022 provisional |

|

2021pr |

Boletín técnico | Cuadro oferta utilización 2021 provisional |

|

2020pr |

Boletín técnico | Cuadro oferta utilización 2005-2020 provisional |

|

2019pr |

Boletín técnico | Cuadro oferta utilización 2005-2019 provisional |

|

2018pr |

Boletín técnico | Cuadro oferta utilización 2005-2018 provisional |

|

2017pr |

Boletín técnico | |

|

2016pr |

||

|

2015pr |

Matriz de oferta utilización Cuenta ambiental y económica de energía 2005-2015 provisional |

|

|

2014pr |

||

Cuenta Ambiental y Económica de Flujos del Bosque (CAE-FB)

NTC PE 1000:2020

21-PE-28

Bosques: una mirada desde las cifras

La Cuenta Ambiental y Económica de Flujos del Bosque (CAE-FB) es una herramienta estadística que permite comprender de manera integral la relación entre los bosques, la economía y el ambiente. Los bosques son esenciales para el equilibrio ecológico y cumplen un papel estratégico en el desarrollo económico del país. Por ello, conocer cuánto aportan, cómo se usan sus recursos y qué impacto genera su aprovechamiento es fundamental para el diseño de políticas públicas orientadas a la sostenibilidad.

En el marco del Sistema de Contabilidad Ambiental y Económica – Marco Central (SCAE-MC), el DANE organiza y cuantifica los flujos físicos y económicos asociados a los bosques. Esta cuenta registra anualmente los insumos naturales que pasan del ambiente a la economía, los productos generados dentro de la economía y los residuos que retornan al ambiente, ofreciendo una visión clara de su interacción y de las presiones ejercidas sobre los recursos forestales.

Los avances de la CAE-FB han permitido consolidar balances y cuadros de oferta, utilización en unidades físicas y monetarias, así como indicadores de productividad, intensidad y consumo. Estos resultados constituyen un insumo clave para el seguimiento de metas ambientales, la evaluación de la sostenibilidad en el uso de los recursos forestales y la definición de estrategias de desarrollo sostenible a nivel nacional.

|

Información 2023-2024 provisional

En 2024p, la oferta de insumos naturales del bosque presentó un crecimiento de 4,8%, al pasar de 9.721.321 toneladas en 2023 a 10.187.936 toneladas en 2024p. Al interior, la oferta de recursos madereros naturales presentó un crecimiento de 5,1%, pasando de 7.071.748 toneladas en 2023 a 7.429.701 toneladas en 2024p. La oferta de residuos de recursos naturales presentó un crecimiento de 4,1% al pasar de 2.649.573 toneladas en 2023 a 2.758.235 toneladas en 2024p.

Información actualizada el 26 de junio de 2026 |

")

|

|

|

|

| Información histórica | ||||

|

Periodo |

Documentos |

Anexos |

||

|

2023p |

Boletín técnico |

Cuadro oferta utilización en unidades monetarias y físicas 2005-2023p |

||

|

2022p |

Boletín técnico |

Cuadro oferta utilización en unidades monetarias y físicas 2005-2022p |

||

|

2021p |

Boletín técnico |

Cuadro oferta utilización en unidades monetarias y físicas 2005-2021p |

||

|

2020p |

Boletín técnico | |||

|

2019p |

Boletín técnico | |||

|

2018p |

Boletín técnico | |||

|

2017p |

Boletín técnico | |||

|

2016p |

||||

|

2015p |

||||

Cuenta Ambiental y Económica de las Actividades Ambientales y Transacciones Asociadas (CAE-AATA)

CAE-AATA: Medición Integrada de Economía, Empleo y Ambiente

La Cuenta Ambiental y Económica de las Actividades Ambientales y Transacciones Asociadas (CAE-AATA), entrega un panorama integral sobre el desempeño de las actividades ambientales en el país.

Esta cuenta, como extensión del Sistema de Cuentas Nacionales y alineada con el Sistema de Contabilidad Ambiental y Económica (SCAE 2012), permite comprender las interrelaciones entre economía y ambiente, midiendo variables como el gasto en protección y gestión de recursos, los impuestos ambientales y el empleo asociado a estas actividades.

La información presentada en esta publicación por el DANE constituye una herramienta estratégica para la toma de decisiones, la formulación de políticas públicas y el seguimiento de compromisos internacionales en materia de sostenibilidad, cambio climático y crecimiento verde.

|

Información 2023 provisional - 2024 preliminar

Empleos asociados a las actividades ambientales - verdes y no verdes -, y empleos verdes por actividad ambiental (porcentaje y puestos equivalentes a tiempo completo)

Fuente: DANE, Cuenta ambiental y económica de actividades ambientales y transacciones asociadas Fuente: DANE, Cuenta Ambiental y Económica de las Actividades Ambientales y Transacciones Asociadas (CAE-AATA)

En 2024 provisional, los empleos asociados a actividades ambientales alcanzaron 361.258 puestos equivalentes a tiempo completo, con un crecimiento de 5,5% frente a 2023. Del total, los hombres ocuparon 261.834 empleos y las mujeres 99.424. En cuanto a la ubicación, la mayor concentración se dio en las cabeceras municipales, donde se registraron 319.428 empleos (225.753 de hombres y 93.675 de mujeres). En centros poblados y rural disperso se contabilizaron 41.830 empleos (36.081 de hombres y 5.749 de mujeres). Para 2024 preliminar, el gasto total del gobierno en protección ambiental aumentó 20,9% y el destinado a la gestión de recursos se incrementó 62,8% en comparación con 2023 provisional. Dentro de las actividades de protección ambiental, las de mayor participación fueron “otras actividades de protección del ambiente”, que representaron el 45,6% del total y crecieron 71,1%, y “gestión de aguas residuales”, con una participación del 17,8% y una disminución del 7,5% con respecto al año anterior.

Información actualizada el 5 de septiembre de 2025

|

|

|

Sistema de Contabilidad Ambiental y Económica - Contabilidad de los Ecosistemas (SCAE-CE)

El Sistema de Contabilidad Ambiental y Económica – Contabilidad de los Ecosistemas (SCAE-CE) es un marco estadístico internacional que integra la información biofísica y económica del país, permitiendo medir los servicios y activos de los ecosistemas, así como su extensión, condición y evolución en el tiempo. Adoptado como estándar en 2021, este sistema vincula los datos sobre la naturaleza con las actividades humanas y económicas, ofreciendo una visión integral del relacionamiento entre ambiente y economía.

En esta sección encontrará los principales resultados de las operaciones estadísticas desarrolladas bajo el estándar SCAE-CE, junto con documentos de apoyo como la metodología, fichas técnicas, glosarios y cuentas ambientales. Estos recursos permiten comprender cómo se cuantifica, en unidades físicas y monetarias, la interacción entre los ecosistemas y la economía colombiana, y el esfuerzo de los distintos sectores por conservar, restaurar y proteger el medio ambiente.

Cuentas Temáticas Ambientales y Económicas (CTAE)

Las Cuentas de Transferencias Ambientales y Económicas (CTAE) amplían la capacidad analítica de la contabilidad nacional en áreas clave de interés ambiental y económico. Para ello, utilizan un marco complementario de conceptos, clasificaciones y reglas contables adaptadas del Sistema de Cuentas Nacionales (SCN). En esta sección se presentan los resultados de las operaciones estadísticas asociadas a estas cuentas, ofreciendo una herramienta detallada para evaluar el impacto económico de las políticas ambientales.

Cuenta Ambiental y Económica de Flujos de Materiales: Residuos Sólidos (CAEFM-RS)

NTC PE 1000:2020

22-PE-E34-OE561

La Cuenta Ambiental y Económica de Flujos de Materiales de Residuos Sólidos (CAEFM-RS) es una operación estadística que, bajo el marco conceptual del Sistema de Contabilidad Ambiental y Económica – Marco Central (SCAE-MC), calcula anualmente, en unidades físicas, la oferta y utilización de residuos sólidos y productos residuales. La medición comprende los materiales generados en los procesos de producción, consumo y acumulación, así como su destino en actividades económicas, procesos de reciclaje y nueva utilización, cogeneración de energía y otros aprovechamientos, exportaciones, disposición en vertederos controlados y flujos hacia el ambiente.

Sus resultados constituyen un insumo para la formulación, el seguimiento y la evaluación de políticas públicas, así como para el desarrollo de investigaciones relacionadas con la gestión integral de residuos sólidos, el aprovechamiento de materiales y la reducción de las presiones sobre el ambiente.

|

Información 2023-2024 provisional

Fuente: Cuenta Ambiental y Económica de Flujos de Materiales de Residuos Sólidos (CAEFM-RS)

En 2024p, la oferta de residuos sólidos y productos residuales derivados de los procesos de producción, consumo y acumulación ascendió a 33,82 millones de toneladas. De este total, el 78,7% (26,61 millones de toneladas) correspondió a residuos sólidos y el 21,3% (7,21 millones de toneladas) a productos residuales. Frente a 2023, la oferta total registró un crecimiento de 3,3%, explicado principalmente por el incremento de 6,4% en la oferta generada por los hogares, que alcanzó 14,10 millones de toneladas y aportó 2,6 puntos porcentuales a la variación total del período.

Información actualizada el 6 de agosto de 2026 |

")

|

Información adicional |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||

Cuenta de Flujo de Materiales de toda la Economía (CFME)

La Cuenta de Flujo de Materiales de toda la Economía (CFME) mide anualmente bajo el marco conceptual del Sistema de Contabilidad Ambiental y Económica - Marco Central (SCAE-MC) y conforme a los estándares internacionales, esta herramienta funciona como un balance que organiza la información en tres grandes movimientos: lo que se extrae del territorio nacional (como biomasa, minerales y combustibles), lo que se importa y lo que se exporta (incluyendo mercancías y residuos). Al unificar estos datos, la cuenta permite comprender de manera ordenada la magnitud de los recursos que transformamos y consumimos, convirtiéndose en una guía clave para analizar el uso de la naturaleza, la gestión de desechos y las oportunidades para una economía más sostenible.

La CFME se obtiene a partir de la estimación de tres flujos principales: Extracción Nacional (EN), Importaciones de Material (IM) y Exportaciones de Material (EM). La clasificación de estos flujos se organiza en categorías de material. Para la EN se contemplan cuatro categorías: i) biomasa, ii) minerales metálicos, iii) minerales no metálicos y iv) combustibles fósiles. En los flujos de IM y EM, al estar representados principalmente por productos o mercancías, se incluyen estas cuatro categorías y se añaden dos más: v) otros productos y vi) residuos para tratamiento o disposición final.

|

Información 2023 provisional – 2024 preliminar

Fuente: DANE, Cuenta de Flujo de Materiales de toda la Economía (CFME)

En 2024pr, el Consumo Nacional de Material (CNM) se estimó en 630,94 millones de toneladas, lo que equivale a un incremento de 1,2% con respecto a 2023p. Este resultado se explica principalmente por el aumento de la Extracción Nacional en 0,7% y de las Importaciones en 8,9%, mientras que el crecimiento de las Exportaciones en 1,2% moderó parcialmente la variación del indicador.

En 2024pr, la Intensidad de Material (ITM) de la economía se situó en 0,63 toneladas por cada millón de pesos de Producto Interno Bruto (PIB), lo que representa un decrecimiento de 0,4% frente a 2023p, resultado de un mayor crecimiento del PIB (1,6%) respecto al Consumo Nacional de Material (1,2%).

Información actualizada el 7 de noviembre de 2025 |

")

Cuenta Ambiental y Económica de Flujos de Materiales de Emisiones al Aire (CAEFM-EA)

NTC PE 1000:2020

23-PE-E34-OE560

|

Información 2022 - 2023 provisional

Para 2023p las emisiones totales de GEI expresadas en Gigagramos (Gg) de dióxido de carbono equivalente (CO2eq) crecieron 0,3% respecto a 2022. Dentro de la oferta total de emisiones de GEI, las industrias manufactureras representaron el 44,2%, seguidas del consumo final de los hogares con 15,2%.

Información actualizada el 3 de octubre de 2025 |

|

|

| Información histórica | ||

| Período | Documento | Anexos |

| 2021-2022p | Boletín técnico | Cuadro oferta utilización 2005 - 2022p |

| 2020-2021p |

Boletín técnico | Cuadro oferta utilización 2005 - 2021p |

| 2019-2020p | Boletín técnico | Cuadro oferta utilización 2005 - 2020p |

| 2018-2019p | Boletín técnico | Cuadro oferta utilización 2005 - 2019p |

| 2017-2018p | Boletín técnico | Cuadro oferta utilización 2005 - 2018p |

| 2016-2017p | Boletín técnico | Cuadro oferta utilización 2014 - 2017p |

| 2015-2016p | Cuadro oferta utilización 2014 - 2016p | |

| 2014-2015p | ||

!-INFO ELIMANADA el 17-03-2023-->

|

Cuenta de emisiones al aire por proceso de producción y utilización de materiales |

||

|

Nota aclaratoria: La Dirección de Síntesis y Cuentas Nacionales (DSCN) informa a la ciudadanía que, a partir de los procesos de mejora continua desarrollados por el DANE, el documento metodológico de la Cuenta Ambiental y Económica de Flujos de Materiales de Emisiones al Aire - CAEFM-EA ha surtido procesos de actualización con el fin de responder a estándares de calidad internacionales.

|

||

|

Información 2005-2014 Provisional

El documento “GUÍA PARA LA ESTIMACIÓN DE LA CUENTA DE EMISIONES AL AIRE POR PROCESOS DE PRODUCCIÓN Y UTILIZACIÓN DE MATERIALES”, describe inicialmente los tres primeros grupos de categorías de fuente para los procesos de producción y utilización de materiales, siendo estos la industria de los minerales, la industria química y la industria de los metales, de donde se analizaron 38 procesos productivos, de los cuales no todos se llevan a cabo en el país, algunos tuvieron algún inicio y no se continuó con la producción y otros se obtienen a partir de otros procesos que no implican el proceso contemplado como contaminante.

|

|

|